Dalam dunia keuangan, setiap keputusan yang kita ambil harus didasarkan pada pemahaman yang jelas tentang bagaimana laporan keuangan disusun. Kerangka konseptual laporan keuangan adalah landasan yang membantu kita memahami struktur dan tujuan dari laporan tersebut. Artikel ini akan mengajak kamu menjelajahi lebih dalam tentang kerangka konseptual ini, sehingga kamu bisa lebih paham dan siap dalam menganalisis berbagai laporan keuangan yang ada.

Pendahuluan Kerangka Konseptual Laporan Keuangan

Di dunia bisnis dan keuangan, pemahaman mengenai laporan keuangan sangatlah krusial. Biasanya, laporan keuangan memberikan gambaran yang jelas tentang kesehatan finansial suatu entitas. Salah satu hal yang paling penting untuk dipahami adalah kerangka konseptual laporan keuangan. Kerangka konseptual ini membantu para akuntan, analis, dan pembuat keputusan dalam menyusun laporan yang akurat dan transparan. Artikel ini akan membahas berbagai aspek dari kerangka konseptual laporan keuangan, yang akan memberikan wawasan mendalam mengenai fungsinya serta pentingnya dalam pengambilan keputusan bisnis.

Apa Itu Kerangka Konseptual Laporan Keuangan?

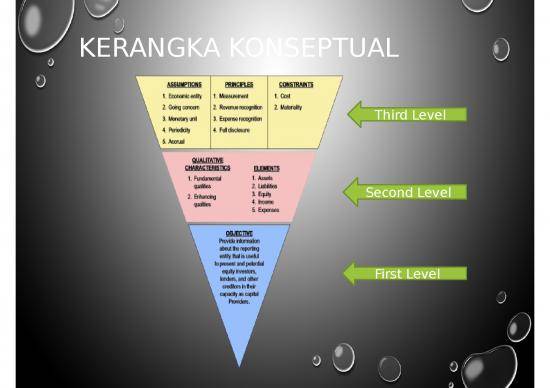

Kerangka konseptual laporan keuangan merupakan seperangkat konsep dan prinsip yang berfungsi sebagai landasan bagi penyusunan dan penyajian laporan keuangan. Ini mencakup definisi elemen dasar laporan keuangan, seperti aset, liabilitas, ekuitas, pendapatan, dan beban. Kerangka konseptual ini berfungsi untuk memastikan bahwa laporan keuangan yang disusun dapat dipahami oleh berbagai pengguna, termasuk pemilik, kreditor, dan analis investasi. Dengan adanya kerangka ini, diharapkan laporan keuangan yang dihasilkan akan lebih konsisten dan dapat diandalkan, serta memberikan informasi yang relevan untuk pengambilan keputusan.

Pentingnya Kerangka Konseptual dalam Persiapan Laporan Keuangan

Kerangka konseptual laporan keuangan sangat penting dalam persiapan laporan karena menjadi pedoman bagi penyusun laporan dalam menentukan informasi mana yang perlu dicantumkan. Misalnya, dengan adanya kerangka konseptual, penyusun laporan dapat memahami bagaimana suatu transaksi atau peristiwa dapat mempengaruhi elemen-elemen dalam laporan keuangan. Ini berarti bahwa semua informasi yang dimasukkan dalam laporan keuangan harus relevan, dapat dibandingkan, dan menyajikan gambaran yang jujur dan adil tentang posisi keuangan entitas.

Elemen Utama dalam Kerangka Konseptual Laporan Keuangan

Di dalam kerangka konseptual, terdapat beberapa elemen utama yang perlu kalian ketahui, yaitu aset, liabilitas, ekuitas, pendapatan, dan beban. Aset adalah sumber daya yang dimiliki oleh entitas yang diharapkan dapat memberikan manfaat di masa depan. Liabilitas, di sisi lain, merupakan kewajiban entitas yang harus dipenuhi di masa depan. Ekuitas adalah hak pemilik atas aset entitas setelah dikurangi semua liabilitas. Pendapatan mencerminkan arus masuk ekonomi, sementara beban merupakan pengeluaran yang terkait dengan usaha entitas. Memahami elemen-elemen ini sangat penting agar dapat menyusun laporan keuangan yang sesuai dengan standar akuntansi dan memenuhi kebutuhan informasi pemangku kepentingan.

Standar Akuntansi dan Kerangka Konseptual

Kerangka konseptual laporan keuangan berfungsi sebagai basis bagi standar akuntansi yang ada, seperti PSAK (Pernyataan Standar Akuntansi Keuangan) di Indonesia. Standard-setting bodies menggunakan kerangka ini untuk menyusun dan merevisi standar yang berlaku. Hal ini memastikan bahwa laporan keuangan yang dihasilkan oleh perusahaan sesuai dengan prinsip akuntansi yang diterima secara umum. Kaitan antara kerangka konseptual dan standar akuntansi sangat penting agar berbagai entitas akuntansi dapat bekerja dengan cara yang konsisten dan transparan, sehingga memperkuat kredibilitas laporan keuangan yang mereka keluarkan.

Manfaat Kerangka Konseptual bagi Pengguna Laporan Keuangan

Kerangka konseptual laporan keuangan menawarkan berbagai manfaat bagi para pengguna laporan keuangan, termasuk investor, kreditor, dan manajemen. Pertama-tama, kerangka ini membantu pengguna memahami dan menganalisis informasi keuangan yang disajikan. Selain itu, kerangka ini memastikan bahwa laporan keuangan disusun dengan prinsip akuntansi yang jelas, sehingga mengurangi risiko kesalahan informasi. Bagi investor, laporan keuangan yang konsisten dan transparan memungkinkan mereka untuk membuat keputusan investasi yang lebih baik. Bagi manajemen, informasi yang jelas dari laporan keuangan dapat digunakan dalam perencanaan dan pengambilan keputusan strategi bisnis yang lebih tepat.

Tantangan dalam Mengimplementasikan Kerangka Konseptual

Meskipun kerangka konseptual laporan keuangan jelas memiliki banyak keuntungan, mengimplementasikannya dalam praktik tidak selalu mudah. Salah satu tantangan utama adalah kompleksitas transaksi keuangan yang semakin bertambah di era digital ini. Banyak perusahaan kini terlibat dalam berbagai jenis bisnis, yang membuat pengukuran dan penyajian elemen laporan keuangan menjadi lebih rumit. Selain itu, perbedaan budaya dan regulasi di berbagai negara juga dapat memengaruhi cara penyusunan laporan keuangan. Hal ini mengharuskan para profesional akuntansi untuk terus belajar dan menyesuaikan diri dengan perkembangan terbaru dalam praktik akuntansi guna memastikan bahwa laporan keuangan tetap dapat diandalkan.

Kerangka Konseptual dalam Konteks Global

Di tingkat global, kerangka konseptual laporan keuangan memiliki relevansi yang luas. Banyak negara telah mengadopsi standar internasional, seperti IFRS (International Financial Reporting Standards), yang mengacu pada kerangka konseptual yang telah ditetapkan. Hal ini menciptakan harmonisasi dalam laporan keuangan di berbagai negara sehingga memudahkan investor untuk membandingkan laporan dari berbagai entitas yang berada di negara berbeda. Meskipun demikian, masih terdapat tantangan dalam konsistensi penerapan kerangka ini di seluruh dunia, terutama di negara-negara yang memiliki standar akuntansi lokal yang kuat. Dalam hal ini, kolaborasi antara badan akuntansi internasional dan nasional sangat penting untuk menciptakan pemahaman dan penerapan prinsip akuntansi yang serupa di seluruh dunia.

Peran Teknologi dalam Penyajian Laporan Keuangan

Teknologi telah mengubah cara laporan keuangan disusun dan disajikan. Dengan adanya perangkat lunak akuntansi dan platform digital, perusahaan kini dapat menyiapkan laporan keuangan dengan lebih efisien dan akurat. Teknologi membantu mengurangi kemungkinan kesalahan manusia dalam pengolahan data, dan memungkinkan akses yang lebih cepat terhadap informasi keuangan. Namun, peran teknologi juga membawa tantangan baru, seperti kebutuhan untuk menjaga keamanan data keuangan dan memastikan bahwa penggunaan teknologi tidak mengurangi transparansi serta akurasi informasi yang disajikan. Kerangka konseptual laporan keuangan harus terus beradaptasi dan memperhitungkan kemajuan teknologi yang terjadi di masyarakat saat ini.

Kesimpulan: Mengapa Memahami Kerangka Konseptual Laporan Keuangan Sangat Penting?

Mengerti kerangka konseptual laporan keuangan adalah hal yang sangat penting bagi siapa saja yang terlibat dalam dunia bisnis dan keuangan. Kerangka ini tidak hanya menjadi pedoman dalam penyusunan laporan keuangan, tetapi juga sebagai alat untuk meningkatkan transparansi dan konsistensi laporan yang dihasilkan. Pemahaman yang baik mengenai kerangka konseptual ini akan membantu dalam pengambilan keputusan yang lebih baik bagi para pengguna laporan keuangan. Dengan demikian, baik perusahaan, investor, maupun pemangku kepentingan lainnya dapat memanfaatkan informasi yang disajikan dalam laporan keuangan untuk mencapai tujuan mereka dengan lebih efektif.

FAQ tentang Kerangka Konseptual Laporan Keuangan

Apa itu kerangka konseptual laporan keuangan?

Kerangka konseptual laporan keuangan adalah seperangkat prinsip dan panduan yang menjadi dasar dalam penyusunan laporan keuangan. Ini membantu akuntan dan manajer keuangan dalam menghasilkan laporan yang relevan dan dapat diandalkan untuk pengambilan keputusan.

Mengapa kerangka konseptual laporan keuangan penting?

Kerangka ini penting karena memberikan pedoman yang jelas dalam proses akuntansi, memastikan konsistensi dan transparansi dalam laporan keuangan, yang pada gilirannya meningkatkan kepercayaan pemangku kepentingan.

Apa saja elemen dasar kerangka konseptual laporan keuangan?

Elemen dasar kerangka konseptual meliputi target informasi keuangan, karakteristik kualitatif dari informasi keuangan, dan definisi serta pengakuan elemen laporan keuangan, seperti aset, kewajiban, ekuitas, pendapatan, dan beban.

Siapa yang menggunakan kerangka konseptual laporan keuangan?

Kerangka ini digunakan oleh berbagai pihak, termasuk akuntan, auditor, analis keuangan, manajemen perusahaan, dan pemangku kepentingan lainnya yang membutuhkan informasi keuangan untuk pengambilan keputusan.

Apa perbedaan antara kerangka konseptual dan standar akuntansi?

Kerangka konseptual memberikan prinsip dan pengantar untuk menghasilkan laporan keuangan, sementara standar akuntansi adalah aturan spesifik yang harus diikuti dalam penyusunan laporan keuangan.

Apa saja karakteristik kualitatif yang terkandung dalam kerangka konseptual?

Karakteristik kualitatif mencakup relevansi, keandalan, banding, dan keterpahaman. Ini penting untuk memastikan bahwa laporan keuangan dapat digunakan secara efektif oleh penggunanya.

Bagaimana kerangka konseptual mempengaruhi kebijakan akuntansi?

Kerangka konseptual memberikan landasan bagi perusahaan dalam mengembangkan kebijakan akuntansi mereka. Kebijakan harus konsisten dengan prinsip-prinsip yang ditetapkan dalam kerangka tersebut untuk memastikan akurasi dan keandalan informasi keuangan.

Apakah kerangka konseptual laporan keuangan sama di seluruh negara?

Tidak, kerangka konseptual dapat bervariasi antara negara. Namun, banyak negara berusaha untuk menyelaraskan kerangka mereka dengan standar internasional untuk meningkatkan konsistensi global.

Bagaimana proses pengembangan kerangka konseptual dilakukan?

Proses pengembangan melibatkan riset, partisipasi dari pelaku industri, serta konsultasi dengan pemangku kepentingan untuk mengidentifikasi kebutuhan dan tantangan dalam penyusunan laporan keuangan.

Apakah kerangka konseptual dapat berubah?

Ya, kerangka konseptual dapat direvisi dan diperbarui seiring dengan perubahan dalam lingkungan bisnis, teknologi, dan kebutuhan pengguna untuk memastikan relevansi dan efektivitasnya.

Akhir Kata

Dengan memahami kerangka konseptual laporan keuangan, kita bisa lebih menghargai proses yang terjadi di balik penyusunan laporan yang kita lihat. Kerangka ini bukan hanya sekadar teori, tetapi sebuah panduan penting yang membantu kita untuk mengambil keputusan yang lebih baik baik dalam dunia bisnis maupun keuangan pribadi. Terima kasih telah meluangkan waktu untuk membaca artikel ini. Kami harap informasi ini bermanfaat bagi Anda. Jangan ragu untuk kembali lagi di lain waktu, karena kami akan terus menghadirkan konten menarik lainnya untuk Anda. Sampai jumpa!