Dalam dunia akuntansi, memahami kerangka konseptual adalah kunci untuk menavigasi berbagai standar dan praktik yang ada. Kerangka konseptual ini berfungsi sebagai landasan bagi pengembangan standar akuntansi dan membantu para profesional dalam menyusun laporan keuangan yang jelas dan bermanfaat. Dalam artikel ini, kita akan menjelajahi lebih dalam mengenai apa itu kerangka konseptual akuntansi, dan bagaimana penerapannya dapat meningkatkan kualitas informasi keuangan yang disajikan.

Pengertian Kerangka Konseptual Akuntansi

Kerangka konseptual akuntansi adalah suatu panduan yang mengatur bagaimana laporan keuangan disusun dan dipahami. Dalam dunia akuntansi, kerangka ini berfungsi sebagai dasar untuk membuat standar akuntansi dan melakukan praktik akuntansi yang baik. Dengan adanya kerangka konseptual ini, para akuntan, serta pihak-pihak yang berkepentingan dalam laporan keuangan, dapat memahami tepatnya bagaimana informasi keuangan harus disajikan. Penting untuk diperhatikan bahwa kerangka konseptual akuntansi bukanlah standar akuntansi itu sendiri, tetapi lebih kepada landasan atau prinsip dasar yang mendasarinya.

Tujuan dari Kerangka Konseptual Akuntansi

Salah satu tujuan utama dari kerangka konseptual akuntansi adalah untuk memberikan panduan kepada para pengguna laporan keuangan sehingga mereka dapat membuat keputusan yang lebih baik. Tanpa kerangka ini, laporan keuangan bisa menjadi sulit dipahami dan kurang dapat diandalkan. Melalui kerangka ini, kualitas informasi yang disajikan dalam laporan keuangan meningkat, dan demikian pula dengan transparansi serta akuntabilitas dari laporan tersebut. Dengan adanya pemahaman yang jelas mengenai apa itu kerangka konseptual akuntansi, para pemangku kepentingan dapat merujuk kepada data yang relevan untuk mengambil keputusan yang lebih terinformasi.

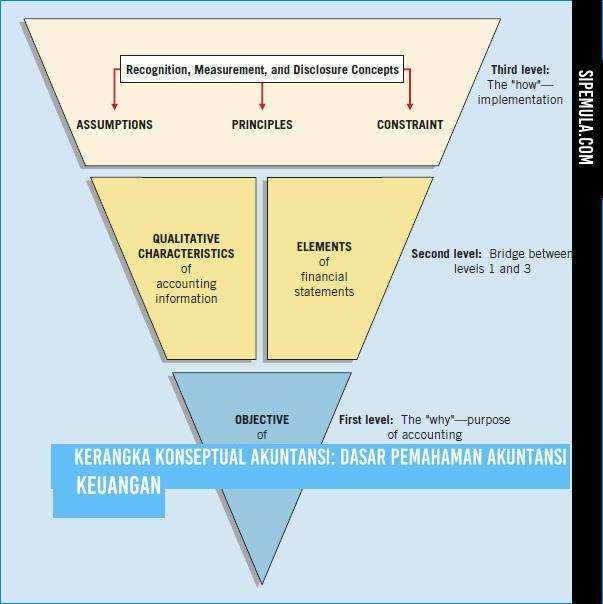

Komponen Utama dalam Kerangka Konseptual Akuntansi

Kerangka konseptual akuntansi terdiri dari beberapa komponen utama yang saling berkaitan. Setiap komponen ini memiliki peranan penting dalam kemudahan pemahaman laporan keuangan. Diantaranya adalah prinsip dasar akuntansi, elemen-elemen laporan keuangan seperti aset, liabilitas, dan ekuitas, serta karakteristik kualitas informasi yang meliputi relevansi dan kelengkapan. Komponen-komponen ini menjadi kunci bagi akuntan dalam menyiapkan laporan yang sesuai dengan kebutuhan informasi para pemangku kepentingan. Dengan memahami komponen-komponen ini, kalian bisa lebih menyadari bagaimana proses akuntansi yang dilakukan dan bagaimana informasi tersebut disajikan untuk mencapai transparansi yang maksimal.

Peran Kerangka Konseptual Akuntansi dalam Standardisasi

Kerangka konseptual akuntansi memainkan peran yang sangat penting dalam proses standardisasi akuntansi. Setiap standar akuntansi yang dikeluarkan oleh lembaga pengatur biasanya berlandaskan pada prinsip-prinsip yang tercantum dalam kerangka konseptual tersebut. Ini membuat laporan keuangan menjadi lebih konsisten dan bisa dibandingkan antar periode serta antar entitas. Dengan adanya standarisasi ini, laporan keuangan bisa lebih mudah dipahami oleh pembaca, baik itu investor, kreditor, ataupun pihak lain yang berkepentingan. Hal ini tentu sangat penting dalam dunia bisnis yang mengedepankan kejelasan informasi untuk pengambilan keputusan yang tepat dan berimbang.

Relevansi Kerangka Konseptual Akuntansi dalam Praktik Bisnis

Dalam praktik bisnis, kerangka konseptual akuntansi tidak hanya berguna bagi akuntan tetapi juga bagi manajer dan pengambil keputusan. Dengan pemahaman yang baik tentang kerangka konseptual akuntansi, manajer dapat cuaca keuangan perusahaan lebih baik dan merencanakan strategi bisnis yang lebih efektif. Kerangka ini membantu dalam merencanakan serta memproyeksikan laporan keuangan, yang pada gilirannya berfungsi untuk menarik investor atau memberikan gambaran yang lebih transparan kepada stakeholder lainnya. Dengan demikian, kerangka ini bukan hanya untuk kepentingan akuntansi, tetapi juga sangat relevan untuk keseluruhan strategi dan manajemen bisnis.

Kerangka Konseptual Akuntansi dalam Konteks Internasional

Di seluruh dunia, berbagai negara telah mengadopsi kerangka konseptual akuntansi. Ini menjadi penting untuk sebagai fondasi bagi adaptasi serta harmonisasi standar akuntansi internasional. Hal ini bertujuan untuk memudahkan pelaporan keuangan yang dapat dipahami secara global. Pemahaman tentang kerangka konseptual akuntansi menjadi lebih mendalam ketika kita melihat perbedaannya antara masing-masing negara. Penyesuaian dan penerapan prinsip-prinsip yang telah diakui secara internasional membantu perusahaan-perusahaan untuk meningkatkan kredibilitas dan daya tarik pasar di skala global. Kalian yang ingin terjun ke dunia internasional harus mencermati kerangka ini dengan lebih dekat.

Pengaruh Teknologi terhadap Kerangka Konseptual Akuntansi

Seiring dengan kemajuan teknologi, kerangka konseptual akuntansi juga mengalami beberapa perubahan dan penyesuaian. Dengan adanya perangkat lunak akuntansi modern dan teknologi informasi lainnya, cara laporan keuangan disusun bisa jauh lebih efisien. Walaupun demikian, perubahan teknologi harus tetap sejalan dengan prinsip dasar yang ada dalam kerangka konseptual akuntansi. Kalian sebagai generasi muda harus melek teknologi dan memahami bagaimana teknologi ini mempengaruhi pelaporan keuangan di era digital. Kemampuan untuk beradaptasi dengan teknologi yang terus berkembang akan menjadi nilai tambah bagi kalian di dunia akuntansi.

Pentingnya Pemahaman Kerangka Konseptual bagi Akuntan Muda

Bagi akuntan muda, pemahaman yang mendalam tentang kerangka konseptual akuntansi sangat penting. Kerangka ini menjadi landasan untuk mempelajari dan menjalani profesi akuntansi dengan baik dan benar. Dengan mengetahui cara kerja serta tujuan dari kerangka konseptual ini, akuntan muda bisa lebih siap menghadapi tantangan yang ada dalam dunia kerja. Kalian akan lebih mampu memberikan nilai tambah dan analisa terhadap laporan keuangan yang disusun. Pemahaman ini juga menjadi pegangan ketika harus berhadapan dengan standar akuntansi baik itu tingkat nasional maupun internasional.

Kesimpulan dan Masa Depan Kerangka Konseptual Akuntansi

Kerangka konseptual akuntansi berfungsi sebagai peta jalan bagi para praktisi akuntansi dalam menyusun laporan keuangan yang dapat dipercaya dan bermanfaat. Dengan pemahaman yang mendalam mengenai kerangka ini, kita dapat mendorong praktik akuntansi yang baik dan memberi kontribusi positif bagi pencapaian transparansi serta akuntabilitas dalam laporan keuangan. Melihat ke depan, kerangka konseptual ini mungkin akan mengalami perkembangan sejalan dengan perubahan lingkungan bisnis dan kemajuan teknologi. Oleh karena itu, penting bagi kalian untuk selalu mengikuti perkembangan terbaru dalam dunia akuntansi dan beradaptasi dengan perubahan yang akan datang. Dengan demikian, kalian dapat terus meningkatkan kompetensi dan relevansi dalam bidang akuntansi.

FAQ about Kerangka Konseptual Akuntansi

Apa itu kerangka konseptual akuntansi?

Kerangka konseptual akuntansi adalah seperangkat dasar teori dan prinsip yang membantu dalam pembuatan laporan keuangan dan pengambilan keputusan akuntansi. Ini memberikan panduan tentang tujuan laporan keuangan, informasi yang harus disertakan, dan bagaimana informasi tersebut harus diukur dan disajikan.

Apa tujuan dari kerangka konseptual akuntansi?

Tujuan dari kerangka konseptual akuntansi adalah untuk menyediakan struktur yang jelas yang memudahkan pemahaman, penggunaan, dan penyajian informasi keuangan. Hal ini bertujuan untuk meningkatkan konsistensi dan transparansi dalam laporan keuangan yang dihasilkan.

Siapa yang menggunakan kerangka konseptual akuntansi?

Kerangka konseptual akuntansi digunakan oleh berbagai pihak, termasuk akuntan, auditor, regulator, dan perusahaan untuk memastikan bahwa laporan keuangan yang dihasilkan sesuai dengan standar akuntansi yang berlaku.

Mengapa kerangka konseptual akuntansi penting?

Kerangka konseptual akuntansi penting karena memberikan panduan yang jelas dalam pengukuran dan penyajian informasi keuangan, yang dapat meningkatkan keandalan laporan keuangan dan membantu stakeholder dalam pengambilan keputusan.

Apa hubungan antara kerangka konseptual akuntansi dan standar akuntansi?

Kerangka konseptual akuntansi menyediakan dasar untuk pengembangan standar akuntansi. Standar akuntansi diperoleh dari prinsip-prinsip yang ditetapkan dalam kerangka konseptual tersebut.

Apakah kerangka konseptual akuntansi bersifat tetap?

Tidak, kerangka konseptual akuntansi dapat berubah seiring dengan perkembangan praktik akuntansi dan kebutuhan informasi pengguna laporan keuangan. Revisi dapat dilakukan untuk memastikan relevansi dan efektivitasnya.

Apa saja elemen-elemen dalam kerangka konseptual akuntansi?

Beberapa elemen dalam kerangka konseptual akuntansi mencakup aset, kewajiban, ekuitas, pendapatan, dan beban. Elemen-elemen ini digunakan untuk menyusun laporan keuangan yang memberikan gambaran yang akurat tentang kondisi keuangan suatu entitas.

Bagaimana kerangka konseptual akuntansi membantu dalam pengambilan keputusan?

Kerangka konseptual akuntansi membantu pengambilan keputusan dengan menyediakan informasi yang relevan dan dapat diandalkan tentang kinerja dan keadaan keuangan suatu entitas, sehingga memudahkan para pengguna dalam memahami implikasi dan konsekuensi dari keputusan yang diambil.

Apa yang dimaksud dengan prinsip relevansi dalam kerangka konseptual akuntansi?

Prinsip relevansi dalam kerangka konseptual akuntansi mengacu pada kebutuhan bahwa informasi yang disajikan dalam laporan keuangan harus membantu pengguna dalam membuat keputusan yang relevan. Informasi dikatakan relevan jika dapat mempengaruhi keputusan ekonomis pengguna.

Bagaimana kerangka konseptual akuntansi berkontribusi terhadap transparansi?

Kerangka konseptual akuntansi berkontribusi terhadap transparansi dengan menyediakan standar yang jelas mengenai bagaimana informasi keuangan harus disusun dan disajikan, sehingga pengguna laporan keuangan dapat memahami dan membandingkan informasi secara lebih mudah dan efektif.

Akhir Kata

Demikianlah ulasan kita tentang kerangka konseptual akuntansi yang sangat penting bagi pemahaman kita terhadap akuntansi itu sendiri. Semoga informasi yang disajikan bisa bermanfaat dan menambah wawasan kalian. Terima kasih sudah meluangkan waktu untuk membaca artikel ini. Jangan lupa untuk berkunjung lagi, ya! Sampai jumpa di artikel selanjutnya!